资讯

开yun体育网主要受益于宏不雅计谋效应走漏、灵验需求改善-开云网页版登录入口 www.kaiyun.com

本文开头:期间周报 作家:王晨婷开yun体育网

2026年第一季度GDP数据将于4月16日崇敬公布。

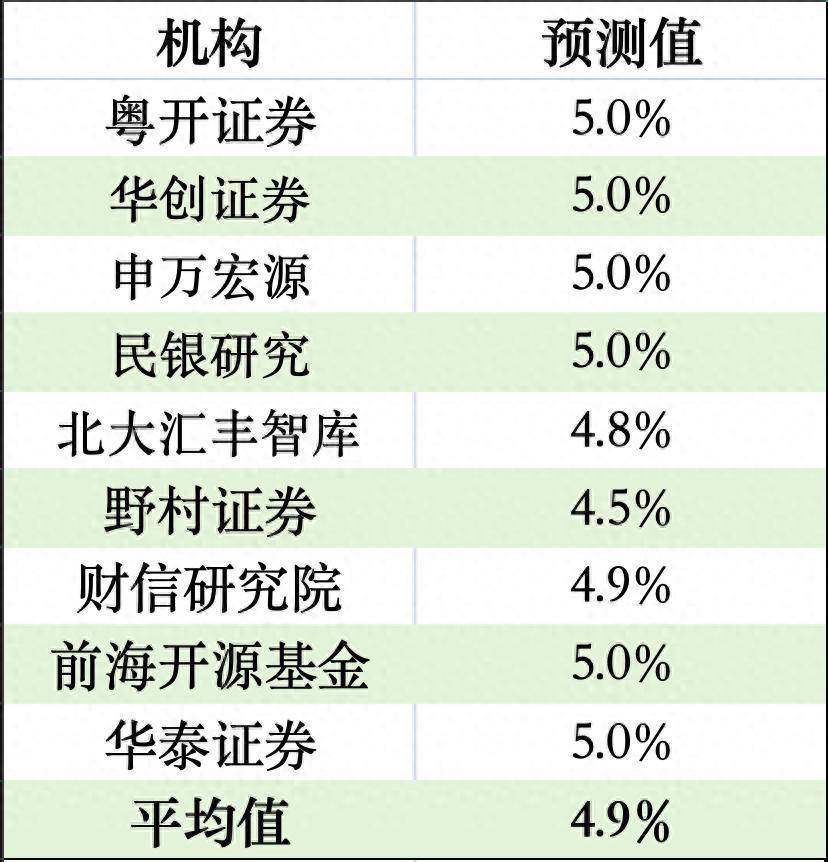

官方数据尚未公布,但笼统已公布的1-2月事济见解及商场分析,多量预测觉得一季度GDP增速将逼近全年增长场地区间(4.5%-5%)的上沿,即5%傍边。期间周报记者笼统了9家机构的预测值,平均值为4.9%。

1-2月的经济数据好于商场预期,但部分受到了春节时辰变动的影响,使得3月数据可能被压低。但举座来看,一季度收场开门红并无太大问题。

各机构关于一季度GDP的预测(数据开头:各机构研报)

机构预测在4.5%-5%之间

在期间周报记者考中的9家机构中,有6家给出了一季度GDP增长5%傍边的预测,另有3家预测略低于5%,但均高于4.5%。

粤开证券首席经济学家罗志恒觉得,一季度中国经济收场雅致开局,展望同比增长5%傍边。经济有劲起步,主要受益于宏不雅计谋效应走漏、灵验需求改善。

举例,财政资金靠前投放,基建投资大幅增长,撑持固定钞票投资正增长。Wind数据傲气,一季度新增专项债累计刊行1.16万亿元,同比增长20.8%;财政支拨也彰着加速,1-2月一般群众预算和政府性基金预算支拨同比别离增长3.6%和16%,两本预算支拨之和同比增长6.6%。

相应地,1-2月基建投资同比增长11.4%,较前年全年加速10.8个百分点,拉动一齐投资增长3个百分点。

值得持重的是,一季度经济运行节律和经济数据受到“春节错月”身分的彰着扰动。本年春节偏晚,导致“节前赶工-春节停工-节后复工”周期举座后移,本事性地推高了1-2月同比数据,3月数据则可能被反向压低。

华创证券、申万宏源等机构也给出5%傍边的预测。华创证券觉得,笼统看,接洽到1-2月事济动能对应的月度GDP增速已在5.1%傍边,3月坐褥动能安静短期出口受外部影响可控,展望一季度GDP增速有望在5%隔邻、收场开门红。

民银征询觉得,展望一季度GDP同比增长5.0%傍边,较前年四季度的4.5%有所反弹。若3月工业、糜费和办职业强于预期,履行效力也不摒除略高于5.0%的可能。

(图源:图虫创意)

对比1-2月和前年的数据,不错发现一些变化。从坐褥端看,1-2月,世界界限以上工业加多值同比增长6.3%,较前年全年加速0.4个百分点;同时办职业坐褥指数同比增长5.2%,较前年全年回落0.3个百分点。

从需求端看,前2个月我国货色生意收支口同比增长18.3%,其中出口增长19.2%,大幅高于前年全年和前年同时;内需建树相对和缓,1至2月,社会糜费品零卖总数同比增长2.8%,低于前年全年。投资方面,1至2月固定钞票投资同比增长1.8%,较前年全年的-3.8%大幅反弹。

总体来看,糜费和缓收复、投资趋稳,出口延续景气。不外,也有一些机构关于一季度GDP的预测略低于5%。

左证北大汇丰智库测算,展望一季度GDP增速为4.8%,界限以上的工业加多值增速为6.5%,社零增速为3%,相对较弱,固投增速为1.9%,出口增速为16.2%,跨越预期。与2025年四季度比较,主要经济见解齐有回升,这是比较好的风光,展望全年呈“出口亮眼、工业坐褥强、内需弱”容貌。

野村证券则将一季度GDP同比增速预测从此前的4.1%上调至4.5%,与前年四季度持平。主要鉴于强盛的出口进展以及为投资下滑放缓而前置的财政计谋赈济。

尽管进行了上调,但野村证券觉得经济尚未真实复苏。前两个月好于预期的经济活动数据在很猛进度上由不行持续身分推进,尤其是春节时点的非凡性,展望明天几个月主要经济活动见解将有所走弱。

固投增速有望进步

3月的CPI和PPI数据也曾发布。3月份,春节长假后糜费需求季节性回落,住户糜费价钱指数(CPI)环比下落0.7%,同比高潮1.0%。受国际巨额商品价钱快速上行、国里面分行业供需关系改善等身分影响,工业坐褥者出厂价钱指数(PPI)由降转涨,环比高潮1.0%,同比高潮0.5%。

这将推高一季度样子GDP。前年四季度的GDP履行增速为4.5%,但样子增速仅3.9%。受PPI回升提振,商场预测一季度样子GDP也有望彰着回升至4.9%傍边。

3月PPI同比由负转涨(图源:国度统计局官网)

从具体拉动经济的三驾马车来看,出口方面,1-2月出口进展尤其亮眼,同比增长21.8%(按好意思元计)。不外3月出口增速或有下落。

华创证券展望,3月出口增速或在6.7%隔邻。3月高频数据傲气,口岸完成集装箱狡赖量同比高潮6.3%傍边,货色狡赖量同比下落2.3%,较2月有所放缓。参考外洋,韩国3月出口同比增长48%、越南同比增长21%,傲气3月全球生意总需求受到地缘身分的扰动相对可控。但由于前年3月的高基数影响,可能带来本年3月读数下行。

其他几家机构关于3月出口的预测也在6%-8%傍边。

社零方面,石油及相干成品价钱高潮,成为社零数据的主要拉动项,但春节后住户处事糜费需求季节性回落亦然一大影响。民生银行首席经济学家温彬展望,3月社零总数增速由2.8%回落至2.0%傍边。

北京大学汇丰商学院院长王鹏飞也提到,社零增速中价钱的作用自前年11月开动彰着进步,数目增速仍处于低位。本年前两个月,社零增速为2.8%,其中,数目增长1.3%,价钱增长1.5%。需要一提的是,价钱对社零增速的孝敬自2025年11月以来跨越45%,数目增速低于已往两年的绝大多量时辰。

固投方面增速或有所回升,高于1-2月的1.8%。春节之后施工渐渐收复,重叠各地全力推进紧要技俩开工复工抢握开门红,3月土木匠程建筑业商务活动指数较上月升幅彰着,升至55%以上。资金开头方面,本年以来用于技俩投资的新增专项债靠前刊行,撑持基建增长动能。

此外,温彬分析,在盈利建树、开荒更新计谋赈济和高端制造延迟带动下,制造业投资有望继续小幅回升,但接洽到外部扰动上升、行业分化仍存,展望3月制造业投资累计同比或小幅回升至3.5%傍边。房地产开发投资展望有所收窄。

(图源:图虫创意)

总体来看,一季度收场开门红无虞,但明天走势会如何?

粤开证券展望,二季度GDP同比增长4.8%傍边,较一季度有所放缓。一季度受益于“十五五”开局之年计谋靠前发力、地方紧要技俩勾通开工、“史上最长春节假期”等身分,经济收场雅致开局。但参加二季度,跟着上述脉冲效应渐渐消退,经济运即将更多讲究内纯真能驱动,重叠外部环境扰动增多,增速或出现和缓回落。

从全年维度看开yun体育网,粤开证券觉得二季度可能出现的有顷放缓并不虞味着趋势性走弱,更多是季节性节律退换、计谋效应切换、外部省略情冲击的宽广体现。